为进一步减轻纳税人负担,帮助纳税人及时享受政策红利,财政部、税务总局2021年宣布延续个税优惠政策《关于延续实施全年一次性奖金等个人所得税优惠政策的公告》(2021年第42号,以下简称《公告》),公告中明确:

01《财政部 税务总局关于个人所得税法修改后有关优惠政策衔接问题的通知》(财税〔2018〕164号)规定的全年一次性奖金单独计税优惠政策,执行期限延长至2023年12月31日;

02《财政部 税务总局关于个人所得税综合所得汇算清缴涉及有关政策问题的公告》(财政部 税务总局公告2019年第94号)规定的免于办理个人所得税综合所得汇算清缴优惠政策,执行期限延长至2023年12月31日。

也就是说,年终奖有两种计算扣缴个税的方式可选,即:单独计税和并入综合所得。

那么,这两种方式哪个更节税呢?大致分为以下三种情况:

Part.1

当年收入(含年终奖)减去6万及三险一金、附加扣除等后应纳税所得额≤0:

年终奖选择并入综合所得更节税。

Part.2

当年收入(含年终奖)减去6万及三险一金、附加扣除等后应纳税所得额≤36000元:

年终奖选择两种方式都可以。

Part.3

当年收入(含年终奖)减去6万及三险一金、附加扣除等后应纳税所得额>36000元:

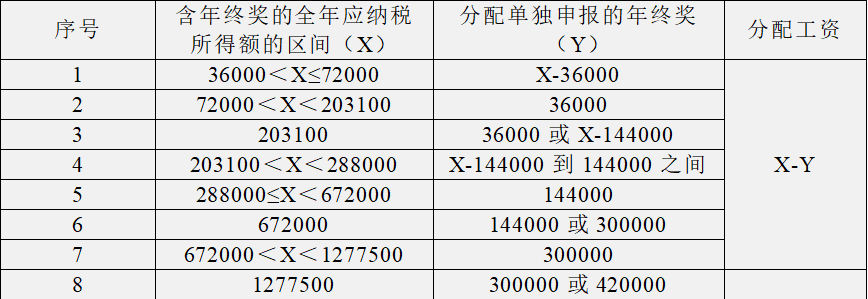

当年收入(含年终奖)的全年应纳税所得额大于36000时,为使税负最低,可在年终奖和工资之间进行分配,分配的年终奖按照全年一次性奖金单独申报,这样年终奖选择单独申报更节税。